La présente directive a pour objet de définir les principes fondamentaux et leurs modalités

d’application relatifs au rôle, aux conditions d’intervention et aux diligences de l’Expert-Comptable à qui il est demandé, conformément aux dispositions de la Loi 69-21, d’émettre un visa sur la concordance des informations figurant dans l’état joint à la déclaration annuelle/trimestrielle, avec les factures non payées dans les délais prévus à l’article 2.78 de la loi 69-21 ainsi que les documents justificatifs y afférents.

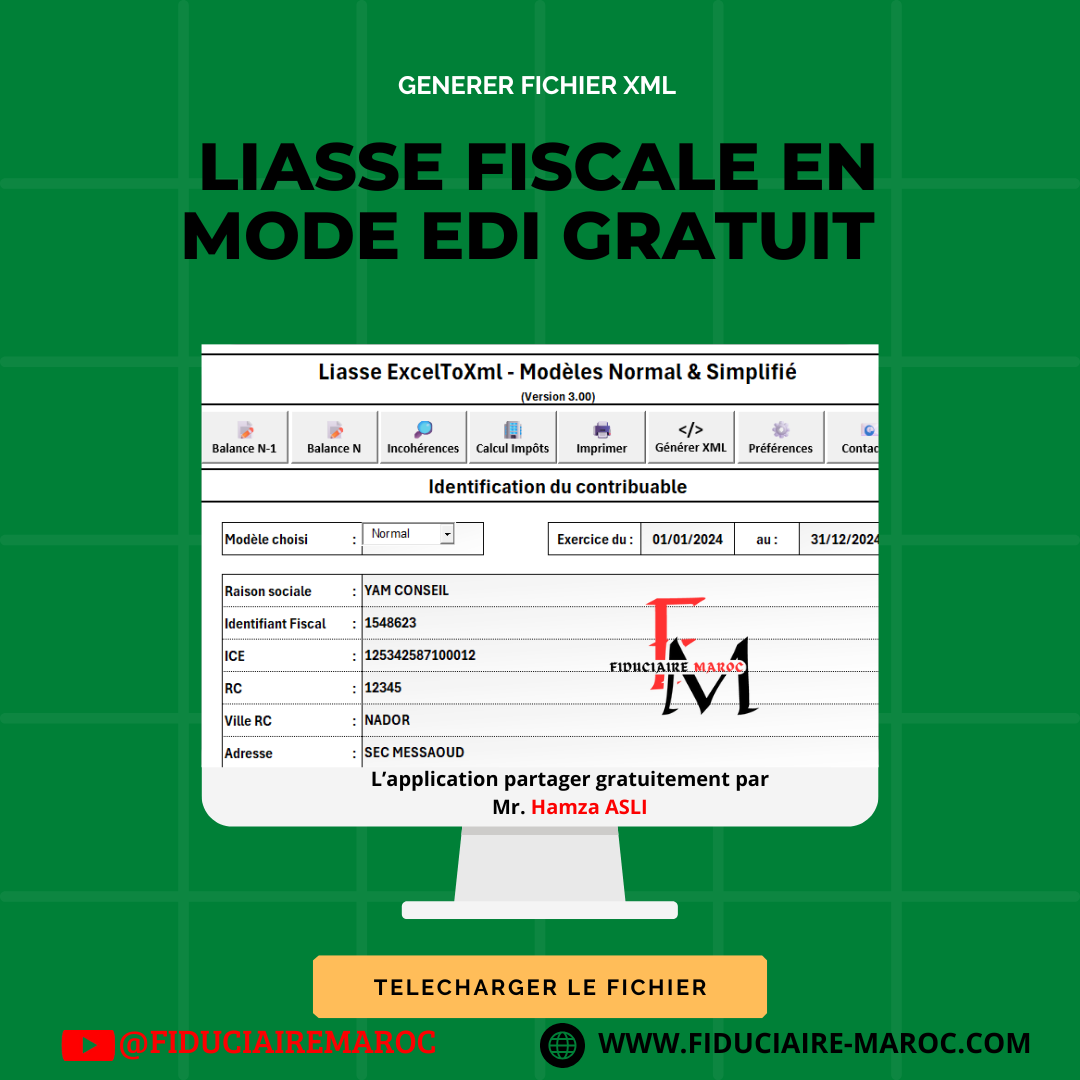

Télécharger le document d’ici

Leave a Reply